靠收【尊享世家(增额版)】的“租”来养老,确定3.5%递增,写入合同的安全感!每月1号,准时到账,终身有收入,晚年乐悠悠!

文章发布于:2023-05-26 07:34:25

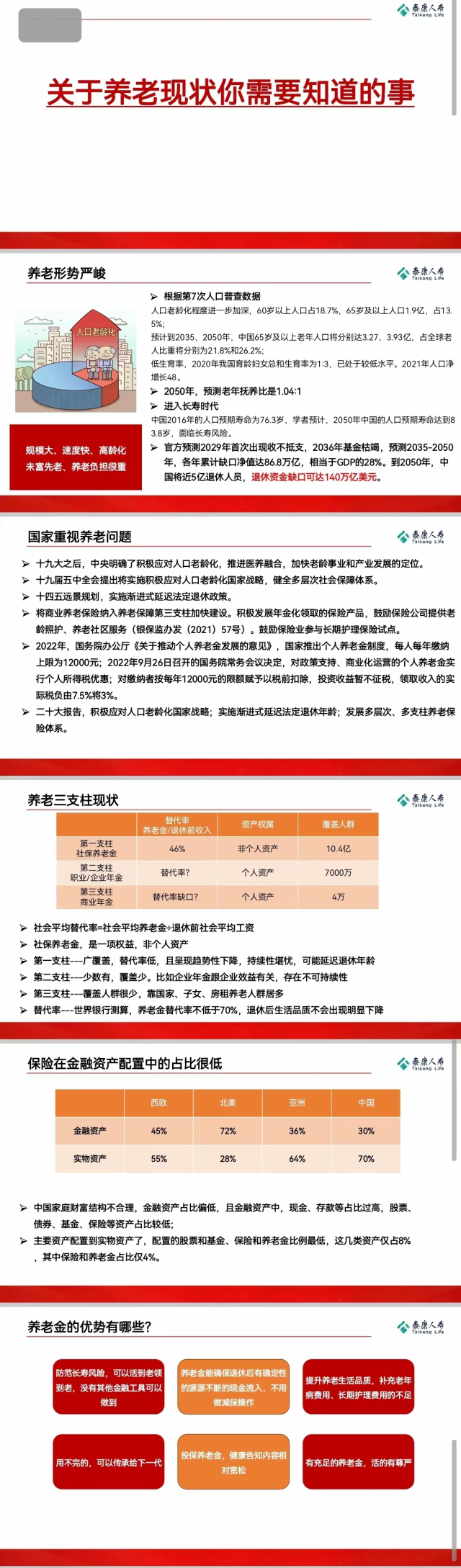

关于养老现状你需要知道的事

养老形势严峻

社保养老金替代率低

商业年金险覆盖率低

保险在金融资产配置中占比低

人口负增长阶段已到来,

面对少子老龄化,

我们必须尽早做好养老规划!

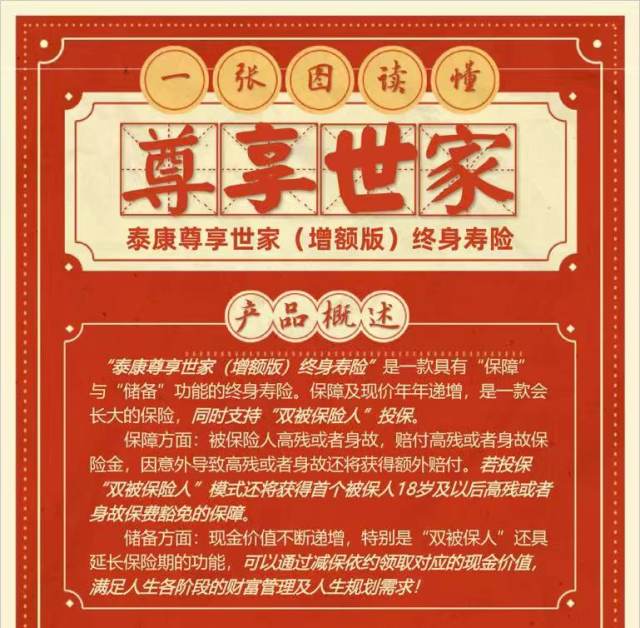

【尊享世家(增额版)】

确定增值,写进合同,

灵活规划,满足需求,

养老、教育、传承全部满足你!

想要掌握自己的晚年生活,就要趁现在!

安全感永远是自己给的,不靠别人,就靠自己!

拥有【尊享世家(增额版)】,

就是拥有晚年的保障,

终身有收入,晚年乐悠悠!

一张读懂【尊享世家(增额版)】

【尊享世家(增额版)】优势

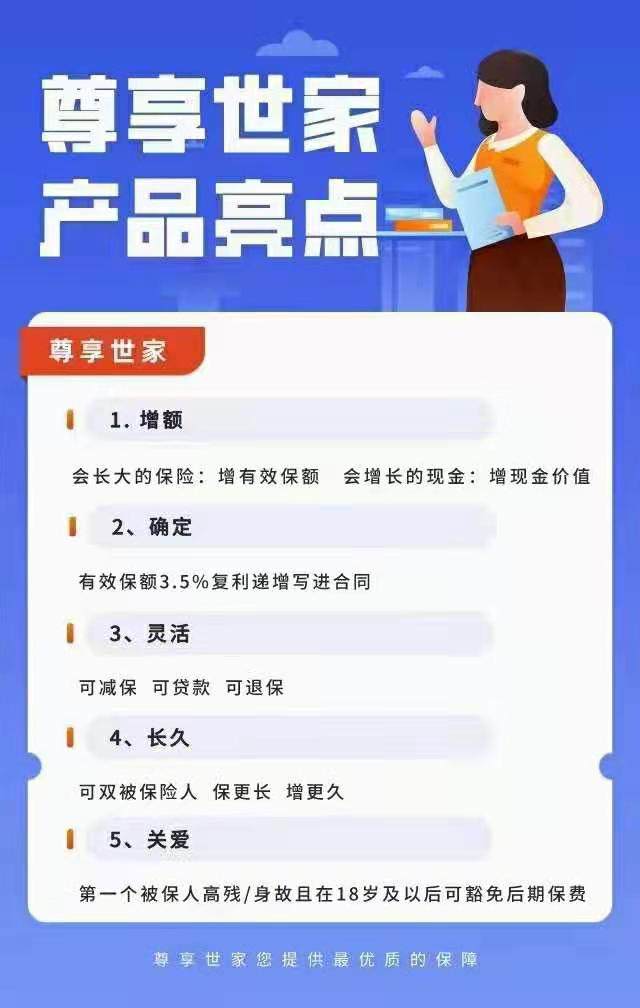

增额顶格:保额增,现价增,进合同

增身价:18岁及以后因意外身故/高残,额外给付50%已交保费

无空挡:6年交及以上,现价在交满时即赶超所交保费

【尊享世家(增额版)】4大特性

1、利益性现价超累计已交保费之后,现金价值年复利递增(接近3.5%)

(1)趸/3/6年交,满7年现价超累计已交保费

(2)10年交,交满当年末现价超累计已交保费

(3)15年交,14年末现价超累计已交保费

(4)20年交,18年末现价超累计已交保费

2、确定性有效保额确定递增,3.5%写进合同;

现金价值确定写进合同,近3.5%复利增长。

3、灵活性

在投保过程中,也可以通过减保/退保/保单贷款来满足不同人生阶段的需求。

4、保障性

除了基础的高残/身故保障,尊享世家(增额版)还拥有意外高残/身故保障,保障更全面

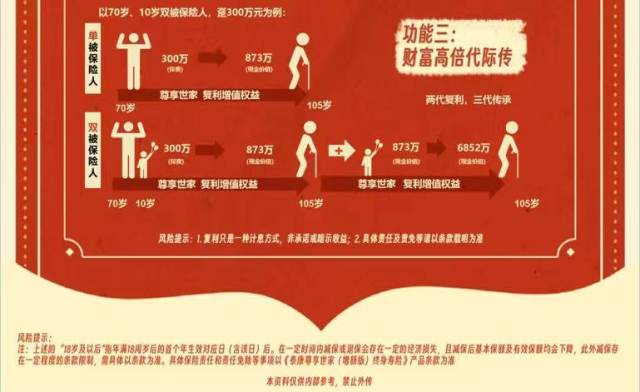

“双被保人”还具延长保险期间的功能,实现夫妻、父母和子女、兄弟姐妹及祖孙两代等多种组合,可以通过减保依约领取对应的现金价值,可实现两代享利三代传。

有效保额按照3.5%复利递增,这一点和市场大部分的增额终身寿产品保持一致。

【尊享世家(增额版)】5大亮点

1、增额快

(1)增有效保额

尊享世家(增额版)的有效保额按照3.5%复利递增

(2)增现金价值

达到已交保费后,现金价值终身复利递增(接近3.5%)

2、确定性

有效保额3.5%的复利递增,写进合同。

3、灵活性从现价超累计已交保费开始,不断增长的现价可以通过“减保”或“退保”功能,实现财富管理的功能。

(1)减保:犹豫期后即可减保,同一保单年度内,累计最高可减保投保时基本保额的20%,并领取对应的现金价值。

(2)退保:通过退保的方式将现价一次性领取出来。

(3)保单贷款:同一保单年度内,贷款的最高金额不超过产品合同当时具备现价净额的80%。

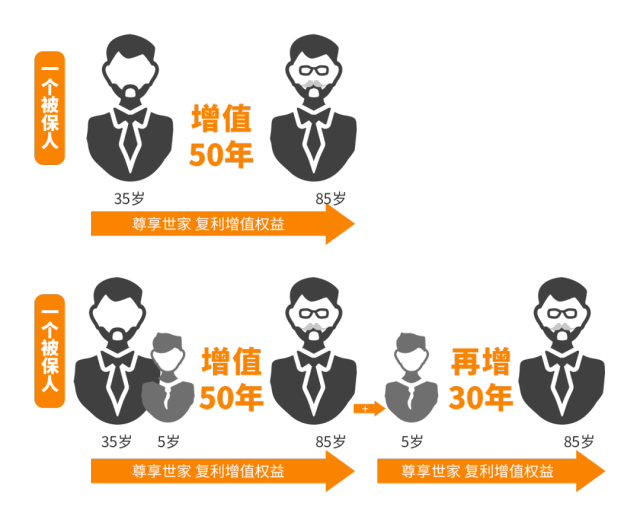

4、更长久保险期间至终身,从增一人到增两代,延长保单长度,更长锁定财富增值。

5、更负责

单个被保人高残/身故递增给,意外高残/身故额外给;

双被保人,先走享豁免,后走全额赔。

【尊享世家(增额版)】6大优势

1、增有效保额

有效保额按照3.5%复利递增,目前行业的顶格递增比例。

2、增现金价值

趸交/3年交/6年交的第7年都开始现金价值追上累计已交保费

10年交在保单第10年的时候,现价已经超过累计已交保费

15年交,在保单第14年现价超过累计已交保费

20年交,在保单第18年现价超过累计已交保费

现价快速超过累交保费,之后现价以接近3.5%复利递增。

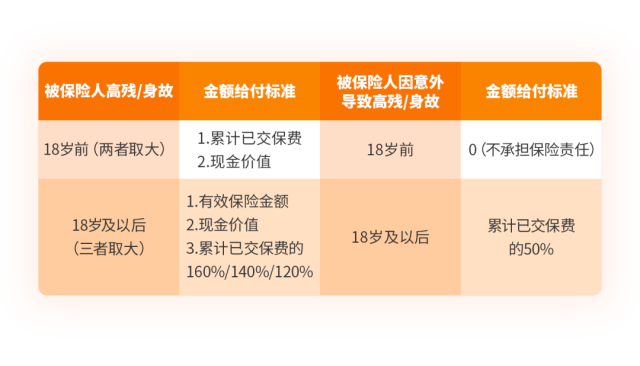

3、增意外高残/身故赔付

被保人高残或者身故,赔付高残或者身故保险金,因意外导致高残或者身故还将获得额外赔付。若投保“双被保人”模式,还将获得首个被保人18岁及以后高残或者身故保费豁免的保障。

以“单被保人”为例:

4、增加双被保险人功能

支持双被保人投保,实现夫妻、父母和子女,祖孙两代等同一保单投保,更方便财富的定向传承。

双被保人设计不是给两个人高残/身故金,而是在最后一名被保人身故时给付高残/身故金,合同才终止。

双被保人设计,是为了增两代,实现保更长,极致发挥“复利”作用。

5、增豁免

针对双被保人功能,提供首个被保人的身故/高残豁免保费保障,第一个被保人高残或身故,且在18岁及以后豁免后续应交保费,合同继续有效。

6、增年龄

最高投保年龄提高至73周岁,投保年龄广泛。

尊享世家有多好?看了案例就知道!

康女士40岁,考虑给自己强制储蓄,每年存1万进【尊享世家(增额版)】,存6年,让自己有一笔可以终身养老的现金流!

选择交完保费后第2年开始领取,每年领2000,到105岁累计领取11.8万,还剩85469万!

选择65岁开始领取,每年领4000,到105岁累计领取16.4万,还剩106601元!

选择70岁开始领取,每年领5000,到105岁累计领取18万,还剩11049元!

相当于本金一直有,利息全拿走,领取方式任君选!岁月流转爱无声,尊享世家永传承!